Система мониторинга

всех медиа

Акции

Кредиты растут, долги не закрываются, бизнес сворачивается: как меняется финансовое поведение россиян в 2026 году

Обновлено:

В начале 2026 года в русскоязычных соцсетях усиливаются сразу три линии обсуждений: пользователи чаще говорят о намерении взять кредит, чаще признаются, что не справляются с долгами, и всё чаще пишут о закрытии бизнеса.

Анализ сообщений за последние два года показывает: речь идёт не о разрозненных темах, а о взаимосвязанных процессах. В совокупности они отражают, как меняется поведение людей и бизнеса в условиях растущей финансовой нагрузки.

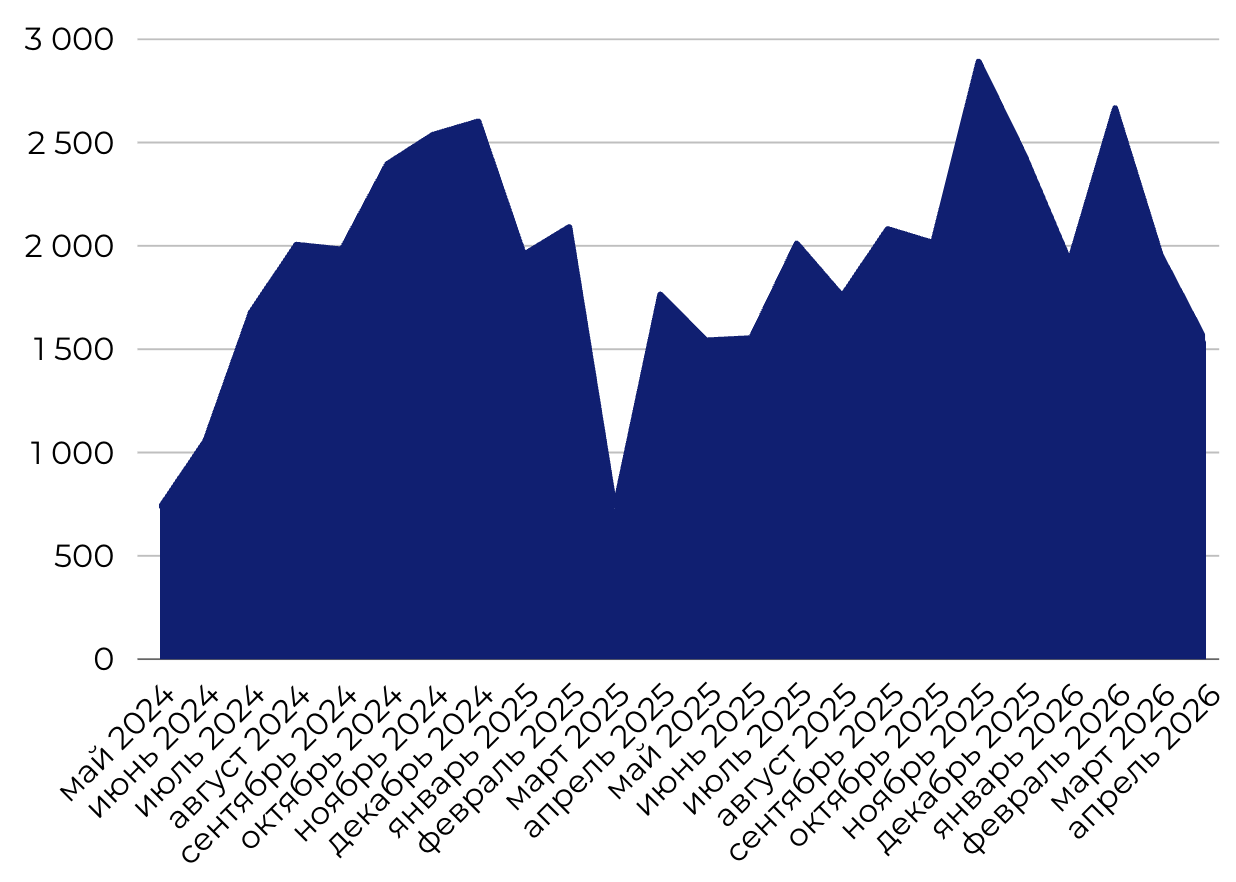

Кредиты: спрос растёт даже при дорогих деньгах

С января по май 2026 года пользователи оставили 8,8 тыс. сообщений о желании взять кредит — от «хочу оформить» до «придётся брать». За два года таких сообщений — 46,6 тыс.

Динамика показывает устойчивый рост:

- +13,2% за год

- +22,4% за последние полгода

Динамика сообщений о намерении взять кредит демонстрирует выраженную волнообразную структуру с двумя основными пиками активности в конце 2024 и 2025 годов. Первая волна роста фиксируется в октябре–декабре 2024 года, когда показатель достигает 2,4–2,6 тыс., что отражает усиление кредитного спроса и рост готовности к заимствованию на фоне высокой стоимости кредитных ресурсов. В 2025 году уровень намерений остаётся повышенным и формирует вторую, более выраженную волну, с максимальным значением в ноябре 2025 года (2,9 тыс.), что можно трактовать как пик сформированного спроса и накопленных кредитных потребностей.

Начало 2026 года характеризуется сохранением сопоставимо высоких значений относительно конца 2025 года (до 2,7 тыс. в феврале 2026 года), что указывает на устойчивость намерений

Что важно: рост происходит на фоне сохраняющейся высокой стоимости заёмных средств и ужесточённых требований со стороны банков.

Реальные ставки по потребительским кредитам для большинства заёмщиков остаются высокими и в среднем находятся в диапазоне около 20–30% годовых с учётом полной стоимости кредита.

Рыночная ипотека после весеннего снижения ставок сохраняется примерно на уровне 16–20% годовых.

Банки продолжают ограничивать выдачи заёмщикам с высокой долговой нагрузкой, а Банк России в 2026 году дополнительно усилил макропруденциальные ограничения по ряду кредитных продуктов.

В результате кредиты всё чаще воспринимаются не как инструмент крупных покупок, а как способ закрыть текущие финансовые потребности.

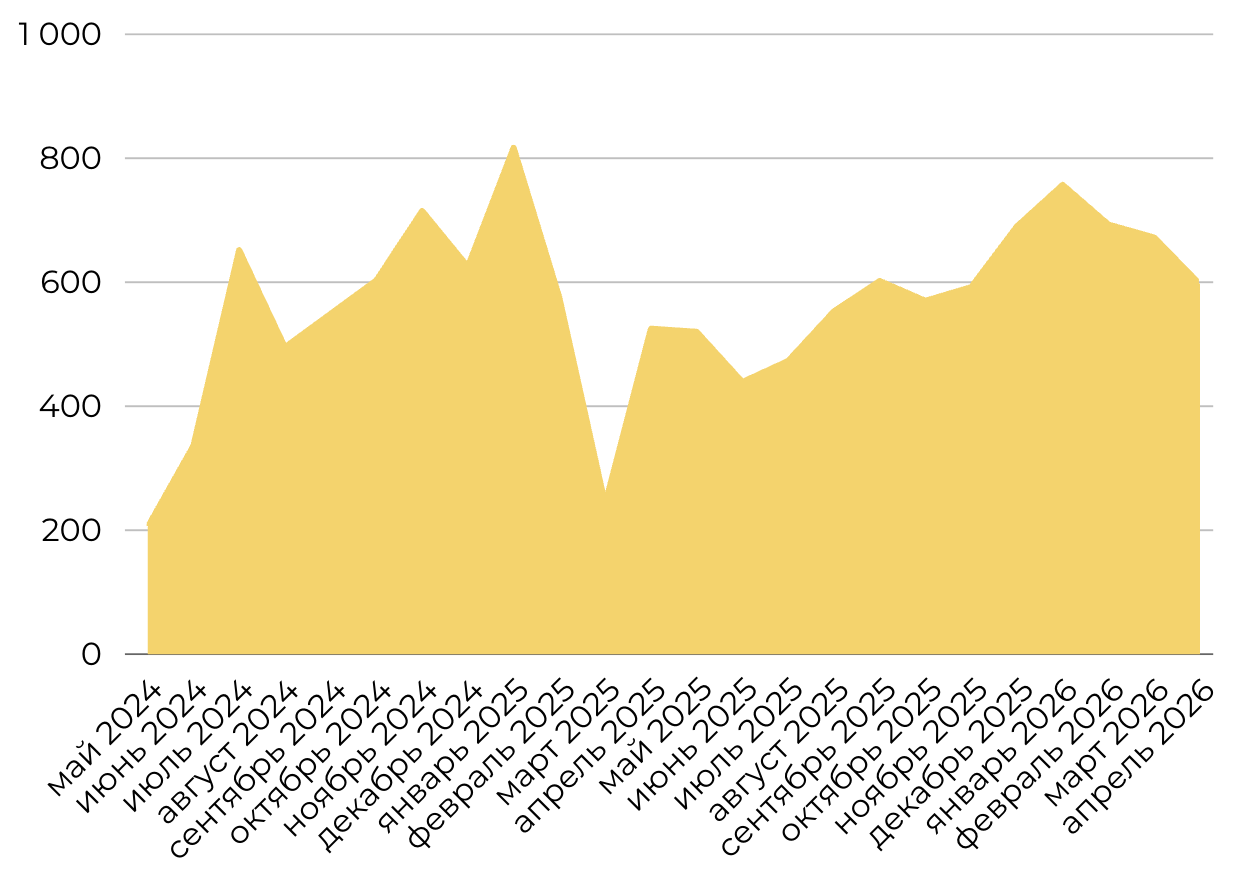

Долги: увеличивается число тех, кто не справляется

Параллельно растёт объём обсуждений о невозможности расплатиться с долгами.

С начала 2026 года — 3 тыс. сообщений, за два года — 13,7 тыс.

Динамика:

- +12,9% за год

- +26,7% за полгода

Фиксируется формирование устойчивого «кредитного стресса»: сообщения о невозможности погасить долги не носят разовый характер, а удерживаются на стабильно высоком уровне с повторяющимися всплесками в начале 2025 и 2026 годов. Это указывает на накопление долговой нагрузки и постепенный переход части заемщиков в состояние хронических трудностей с обслуживанием кредитов.

В 2026 году сохраняется высокий базовый уровень таких сообщений, что говорит не о единичных просрочках, а о структурной проблеме платежеспособности на фоне дорогих кредитов и ограниченной доступности рефинансирования.

В обсуждениях пользователи всё чаще пишут:

- о невозможности «вылезти из кредитов»

- о трудностях с закрытием кредиток

- о нехватке денег на регулярные платежи

Важно, что меняется сам характер упоминаний: от описания наличия долгов — к фиксации проблемы их погашения. Это сигнал о росте финансового напряжения, а не просто о закредитованности.

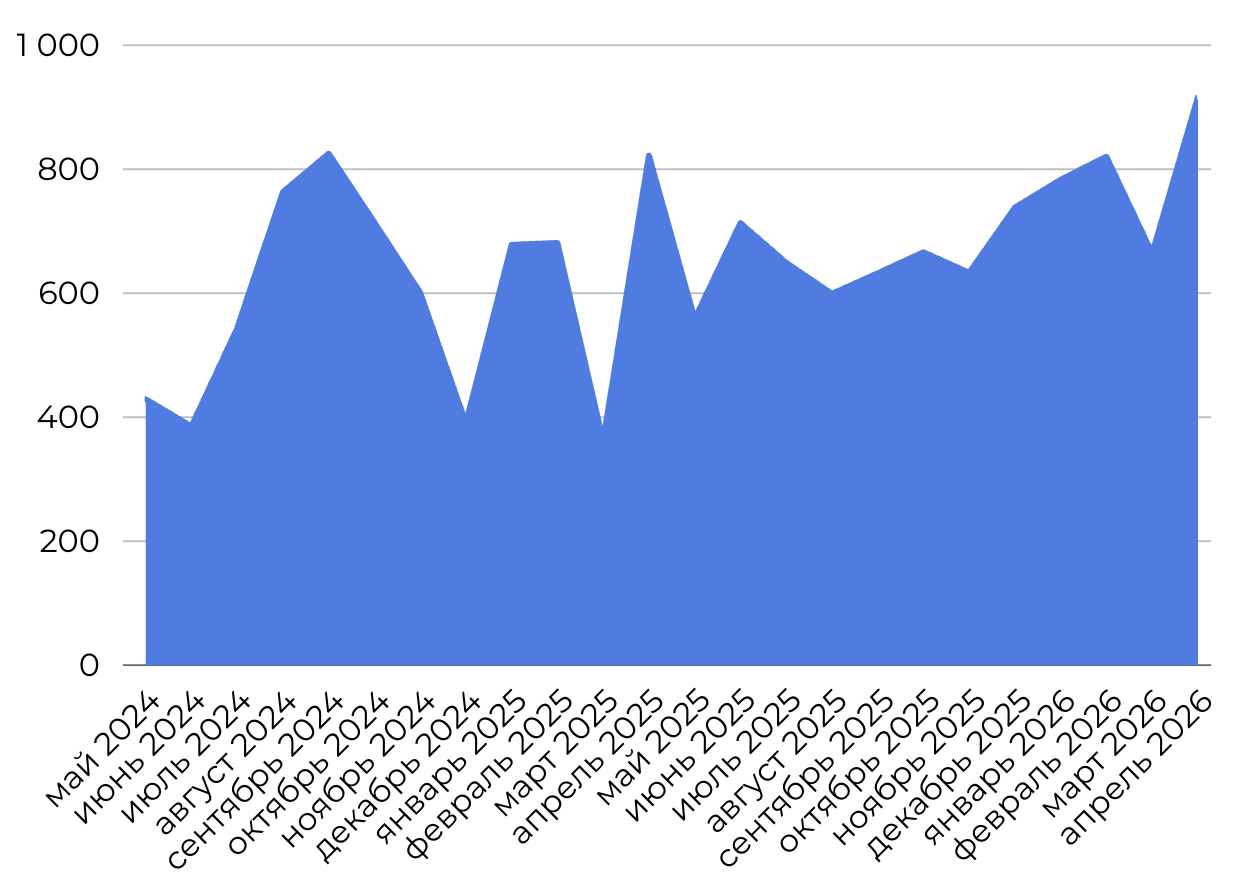

Бизнес: закрытие становится частью повседневной повестки

Третья линия — обсуждения закрытия бизнеса.

С января по май 2026 года — 3,7 тыс. сообщений, а за два года в соцсетях пользователи оставили 16,1 тыс. упоминаний о том, что пользователи заканчивают предпринимательскую деятельность.

Динамика роста сообщений:

- +16,4% за последний год

- +19,3% за последние полгода

при сравнении января-мая 2025 и 2026 года - +32,6%

Наблюдается постепенное усиление дискурса о закрытии и сворачивании бизнеса, который начинает формироваться в 2024 году и выходит на устойчиво высокие значения в 2025–начале 2026 годов. Первая выраженная волна приходится на вторую половину 2024 года, когда растёт число сообщений о прекращении деятельности и фиксируется локальный пик на фоне ухудшения операционной устойчивости.

В 2025 году динамика становится более волнообразной: после кратковременного снижения в начале весны происходит повторное усиление обсуждений, с несколькими всплесками в апреле и декабре. Это отражает не разовые закрытия, а повторяющееся давление на бизнес-сегмент с периодическим переходом части компаний к стратегии выхода с рынка.

Начало 2026 года характеризуется наиболее выраженной интенсивностью: фиксируется рост сообщений о закрытии бизнеса и намерениях прекратить деятельность, что может указывать на накопленный эффект предыдущих периодов нестабильности и усиление ограничений для ведения бизнеса.

В обсуждениях чаще всего фигурирует малый бизнес:

- кофейни, магазины, салоны

- индивидуальные предприниматели

- небольшие сервисы и точки

В целом прослеживается переход от отдельных сигналов о закрытии к более устойчивому восприятию выхода из бизнеса как вынужденной адаптационной стратегии.

Как связаны эти процессы

Если рассматривать показатели вместе, становится видно, что они формируют единую модель поведения.

растёт интерес к кредитам

увеличивается число проблем с выплатами

ускоряется закрытие бизнеса

Эти процессы усиливают друг друга и складываются в цепочку:

потребность в деньгах → заимствования → долговая нагрузка → отказ от бизнеса как способ снижения рисков.

Экономический контекст: давление усиливается

Изменения в поведении пользователей совпадают с макроэкономическими условиями 2026 года.

Ключевые факторы:

- Рост налоговой нагрузки

НДС увеличен до 22%

расширено налогообложение малого бизнеса

- Дорогие кредиты

высокая стоимость заёмных средств сохраняется даже после снижения ключевой ставки

ипотека и потребкредиты остаются на заградительном уровне

- Снижение доступности финансирования

банки ограничивают выдачи заёмщикам с высокой долговой нагрузкой

В совокупности это повышает давление как на бизнес, так и на домохозяйства.

Итог: переход к «вынужденной экономике»

Анализ показывает, что финансовое поведение меняется не точечно, а системно.

кредиты становятся инструментом поддержания текущего уровня жизни

долговая нагрузка растёт быстрее возможностей её погашения

часть бизнеса не выдерживает давления и закрывается

Главный сдвиг — в мотивации решений: финансовые действия всё чаще носят вынужденный, а не стратегический характер.

Последние исследования

Свежие исследования от специалистов