Акции

БАНКИ vs ЛЮДИ

Исследование. Июнь 2025 г.

Введение

Эксперты аналитического агентства «ПрессИндекс» и Независимого профсоюза «Новый труд» (НПНТ) подготовили годовое исследование «Банки vs. люди. Как в борьбе с серым капиталом не погубить добросовестных трудящихся?». В документе проанализированы сообщения в социальных сетях за период с мая 2024 года по май 2025 года по вопросам банковского обслуживания, блокировок счетов россиян, составлены рейтинги банков с точки зрения их клиенториентированности и частоте блокировок (по мнению пользователей соцмедиа), выделены ключевые тренды, а также сформулированы предложения по совершенствованию законодательства с учётом выявленной проблематики по физлицам или рядовым гражданам, самозанятым и индивидуальным предпринимателям.

Обращаем внимание, что исследование серьёзно не затрагивает проблематику блоки ровок юрлиц, так как в социальных сетях они или плохо отделимы от основной массы сообщений пользователей, или менее активно выражают позиции в публичных каналах. Мы убеждены, что у бизнесменов этой категории тоже есть свои вопросы, но изучать общественное мнение здесь целесообразнее через другие инструменты. Мы же в данном документе концентрируемся на людях, самозанятых и ИП, как наиболее уязвимых группах.

Почему же тема банковских блокировок и банковского обслуживания сегодня заслуживает такого пристального внимания? Российская экономика успешно шагает в сторо ну цифровизации. Наличность с каждым годом становится менее востребованной, уже скоро в широком доступе поя вится цифровой рубль. Параллельно Центральный банк Российской Федерации, Росфинмониторинг, ФНС ведут активную кампанию по борь бе с серым капиталом, чёрным предпринимательством. Российские кредитные учреждения получили весомые пра ва на приостановку подозрительных операций и блокировку счетов клиентов в рамках ФЗ-115 «О противодействии ле гализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма» (кратко «антиотмы вочный закон») и ФЗ-161 «О национальной платёжной систе ме». Банки вполне легально задают личные вопросы кли енту, порой не считаются с этической составляющей, ли шают граждан единственного источника существования и в «один клик» разрушают молодой бизнес. Фактически речь о формировании новой финансовой культуры обраще ния с денежными средствами.

Николай Кологойда, генеральный директор «ПрессИндекс».

«Иногда звучит мнение, что сообщения пользователей в соцсетях не могут рассматриваться как надёжный источник информации, особенно в сравнении с классическими методами, например, соцопросами. Однако практикующие специалисты знают: соцсети — это обширное пространство для аналитики, особенно в вопросах, где у пользователей нет мотива искажать факты как в случае с сообщениями о блокировках карт, счетов или переводов. Люди пишут об этом потому, что сталкиваются с реальной проблемой. И именно соцсети позволяют выявлять схожие тренды на самой ранней стадии — здесь сигнал исходит от самих граждан, без заданной формулировки вопроса. Важно и то, что пользователи делятся опытом публично, когда чувствуют, что не могут самостоятельно решить проблему — например, через службу поддержки. Что говорит о высокой социальной значимости самих проблем»

Дарья Митина, председатель Независимого профсоюза «Новый труд»

«Мы поддерживаем идею о том, что в цифровую эпоху серые заработки должны уйти в прошлое. Однако новая система финансового контроля задевает интересы честных граждан, что указывает на необходимость совершенствования правового поля и создания новых досудебных инструментов урегулирования. На кону интересы обычных людей, которые хотят спокойно переводить средства родственникам, собирать средства на детсад, школу и не попадать под блокировки, оставаясь без доступа к картам. При этом самозанятые и ИП дважды ощущают ограничения — как рядовые граждане и субъекты малого бизнеса»

Об авторах

ПРЕССИНДЕКС — основанная в 2012 году российская онлайн платформа для мониторинга и анализа сообщений в СМИ и соцсетях в режиме реального времени и одноименное аналитическое агентство. Сервис охватывает более 120 тыс. источников СМИ и сайтов, свыше 3,5 млн Telegram-каналов (включая открытые чаты и дискуссии) и все основные площадки соцсетей, блогов и сайтов-отзовиков. Для анализа сообщений использует нейросети собственной разработки. ПрессИндекс – одна из отечественных платформ, которая индексирует в том числе зарубежные СМИ и соцсети на более чем 100 языках для мониторинга общемировой повестки и присутствия российских ведомств, брендов, компаний и персон в зарубежном инфополе. Ежемесячно обрабатывает свыше 14 млн. сообщений в СМИ и свыше 2 млрд сообщений в соцмедиа, определяя тональность, объединяя публикации по сюжетам и отслеживая ключевые тренды в различных сферах. Сервис используется в федеральных ведомствах и в крупнейших корпорациях — для мониторинга репутации, оценки угроз и анализа общественных настроений. Бренд ПрессИндекс получил общенациональную известность после выхода в свет исследования о массовом перетоке водителей из легальных такси-сервисов в «серые» Telegram-чаты, что стало предметом широкой медиа-дискуссии и обсуждения на уровне профильных министерств.

Контакты: E-mail: hello@pressindex.ru Тел.: +7 495 255-04·24

НЕЗАВИСИМЫЙ ПРОФСОЮЗ «НОВЫЙ ТРУД» (НПНТ) создан в апреле 2023 года. Ключевая задача – защита интересов самозанятых, индивидуальных предпринимателей и платформенных занятых граждан, которые зарабатывают на цифровых агрегаторах и платформах и ещё не попадают под защиту трудового законодательства. Профсоюз имеет отделения в 18-ти регионах, регулярно ведёт инспекции, оценивает условия труда на российских маркетплейсах и платформах, участвует в крупнейших тематических форумах России и поддерживает тесный диалог с представителями органов власти. Многие эксперты НПНТ ведут собственное дело, в том числе в статусе самозанятых и ИП. Обладают большим практическим опытом реализации бизнес-проектов, как в качестве наёмного сотрудника, так и организатора, руководителя мероприятия.

Контакты: E-mail: npnovtrud@yandex.ru Тел.: +7 906 096--26·86

Часть I. Блокировки карт, аккаунтов и переводов

Методология

Результаты выведены на основе анализа 2 тыс. сообщений пользователей соцсетей о блокировке карт, счетов и переводов, включая комментарии, сообщения чатов и дискуссий, отзывы. Период сбора данных: май 2024 – май 2025.

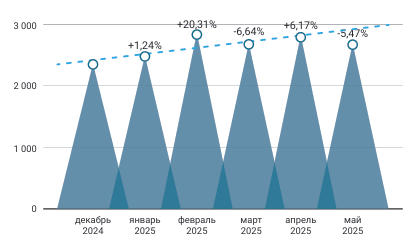

ЗА ПОЛГОДА: пользователи в соцсетях (комментарии, чаты, дискуссии и отзывы) оставили 16,3 тыс. сообщений.

Тренд: динамика количества сообщений растущая. Наибольшее количество сообщений наблюдалось в феврале 2025г. – 2,95 тыс. С декабря 2024 по май 2025 г. месячное количество упоминаний блокировок выросло на 14,12%.

Динамика сообщений пользователей о блокировке за последние полгода

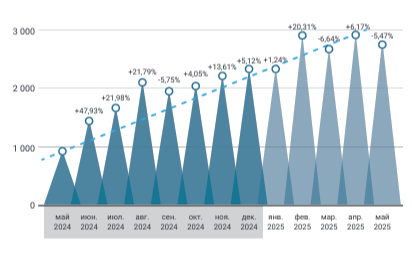

ЗА ПОСЛЕДНИЙ ГОД: пользователи в соцсетях (комментарии, чаты, дискуссии и отзывы) оставили 25,9 тыс. сообщений

Тренд: количество сообщений пользователей о блокировке счетов, карт и переводов активно растёт. Наибольшее количество сообщений наблюдалось в феврале 2025г. – 2,95 тыс. С мая 2024 по май 2025 месячное количество упоминаний пользователей блокировок выросло на 193,7%.

Динамика сообщений пользователей о блокировке за последний год

Анна Байкова, экономист, индивидуальный предприниматель, руководитель Московского отделения Независимого профсоюза «Новый труд»

— Наибольшее число сообщений о блокировках зафиксировано в феврале. Это связано отчасти с естественным ростом деловой активности на фоне растущей загрузки после новогодних торжеств и со стабильным ростом числа начальных звеньев бизнеса – самозанятых (12,7 млн человек по данным ФНС на февраль 2025 года против 9,97 млн человек в мае 2024 года) и ИП (свыше 632 тыс. человек по данным ФНС на февраль против 510 тыс. человек в мае 2024 года) в России. Ещё важный фактор влияния – в феврале вступили в силу новые поправки в ФЗ-115, которые наделили банки полномочиями по блокировке подозрительных операций с цифровым рублём и обязали их передавать соответствующую информацию в Росфинмониторинг. Растёт ответственность кредитных учреждений, и они усиливают контроль за счетами клиентов.

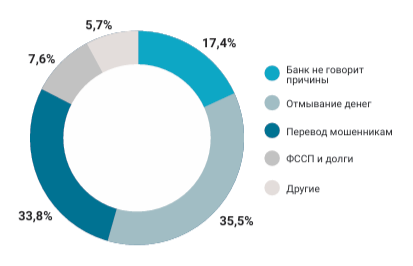

Причины банковских блокировок

Почти 60% пользователей назвали конкретную причину блокировки, 40% не уточняли информацию. Наибольшее количество пользователей (35,5% из сообщений, где упоминали причину здесь и далее) отмечало, что банк заблокировал их на основании ФЗ-115 «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». Такие блокировки в большинстве случаев касались ИП и самозанятых, а также граждан при наличии многочисленных исходящих переводов. Примечательно, что пользователи больше негатива проявляли при упоминании этого типа блокировки, так как процесс доказывания и разблокировки длительный и утомительный, в большинстве случаев неуспешный. Чуть меньше – 33,8% пользователей, отмечали, что банк при блокировке ссылался на ФЗ-161, в котором сказано, что банки должны проверять и останавливать мошеннические операции. При этом чаще страдали клиенты банков от переводов на свои счета в другие банки по СПБ и в случае переводов родственникам. Многие комментаторы возмущались неуместными личными вопросами операторов банка, наводящими на мысли об их схожести с мошенниками. Меньшее количество сообщений (7,6% комментариев) с упоминанием причины блокировки по требованию ФССП и наличии долгов. Большую часть этих сообщений оставили юридические лица, а также ИП и самозанятые. Стоит сказать, что чаще пользователи жаловались, что банки не снимают арест, хотя приставы уже его сняли, а также на проявление самоуправства, блокировки без постановления приставов. Другие причины пользователи указывали в 5,7% случаях. К ним относились: наличие устаревших данных, замена паспорта, сим-карты, сбоями в системе и ошибки сотрудников банка при заполнении документов. Примечательно, что 17,4% пользователей жаловались на отсутствие ответа банка о причине блокировки со ссылкой на право кредитного учреждения о неразглашении данной информации (в соответствии со ст. 4 ФЗ-115).

Основные причины блокировки пользователей в банках

Дмитрий Логинов, предприниматель, руководитель Пермского отделения Независимого профсоюза «Новый труд»

— Вопросы по блокировке счетов самозанятых, ИП по ФЗ-161 (о национальной платёжной системе) и ФЗ-115 (антиотмывочный закон) – одни из самых популярных в профсоюзе на уровне региональных отделений и центрального аппарата. Почти каждый второй обратившийся рассказывает, если не о приостановке обслуживания, то о проверке службы безопасности в связи с исполнением норм данного закона и профильных методических указаний Банка России. В НПНТ поддерживают государство в борьбе с серым капиталом, но призывают к разработке новых этически выверенных подходов к решению таким проблем. Ошибки проверяющей стороны стоят многим молодым предпринимателям бизнеса и потери репутации. Немаловажно, что проверка документов часто ведётся с помощью искусственного интеллекта, который ещё не находится на том уровне развития, чтобы ошиб-ки были исключены. В результате люди без средств не только на оплату зарплат, но и на поддержание суще-ствования, поскольку во многих случаях честно вели биз-нес и не надеялись на блокировки.

Часть II. Рейтинг российских банков по сообщениям пользователей о блокировке карт, счетов и переводов

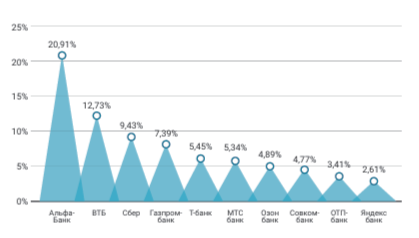

На основе сообщений пользователей о блокировке банка ми счетов и операций сформирован ТОП-10 БАНКОВ по количеству жалоб пользователей на ограничение доступа к услугам кредитного учреждения.

В тройку лидеров вошли:

- Альфа-Банк – 20,91% жалоб от пользователей из общего числа сообщений о блокировке (здесь и далее процент от общего числа собранных публикаций)

- ВТБ – 12,73%

- Сбербанк – 9,43%

Рейтинг банков по сообщениям пользователей о блокировке

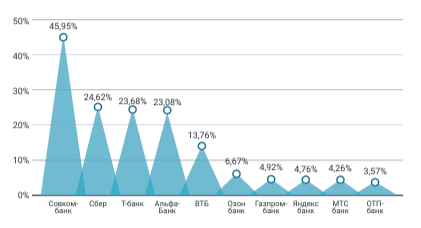

Аналитики также выявили, насколько хорошо банки справляются с жалобами клиентов и проявляют клиентоориентированность в решении проблем с блокировками. В результате составлен ТОП-10 БАНКОВ по клиентоориентированности (по мнению Интернет-пользователей).

В тройку лидеров вошли:

- Совкомбанк – 45,95% пользователей отметили, что банк быстро решает проблему с блокировкой и оставляет приятное впечатление несмотря на временное ограничение банковских возможностей (здесь и далее процент посчитан от общего числа комментариев о блокировке в данном банке).

- Сбербанк – 24,62% пользователей довольны обслуживанием и клиентоориентированностью банка.

- T-Банк – 23,68% пользователей сообщили, что банк бы стро разобрался с проблемой.

Рейтинг банков по клиентоориенти рованности по мнению пользователей

Алексей Неживой, индивидуальный предприниматель, член Центрального совета НПНТ, руководитель оперативного штаба НПНТ, руководитель Подмосковного отделения НПНТ

— Рейтинги банков, составленные по числу жалоб на уровень клиентоориентированности, крайне важны. Эти данные получены из первых рук, что называется, с «земли». Они демонстрируют нам, что банки работа ют, но их подход зачастую недостаточно этичен и прозрачен. Такое положение дел не отвечает требованием современности и может стать неочевидной помехой на пути к развитию цифрового государства и бизнеса, в котором интересы людей должны стоять на первом месте. Очевидно, что есть запрос на уточнение процессов контроля и появление новых инструментов, которые помогут уберечь пользователей от мошеннических действий, при этом не задевая «рикошетом» интересы невиновных граждан.

Факторы раздражения клиентов при блокировках

Качественный анализ сообщений Интернет-пользователей позволил выявить основные факторы раздражения клиен тов банков в ситуации блокировки. Чаще всего пользователи жаловались на долгий процесс разблокировки и отсутствие чётких сроков решения проблемы. Так, 20,23% оставили сообщения о затягивании банками сроков рассмотрения заявлений до полугода или даже года (нередко от пользователей даже звучало мнение, что банки могут специально удерживать средства, чтобы заработать на них). Кроме того, специалисты финансовых учреждений могут многократно запрашивать уточняющие документы и требовать личного присутствия в офисе. Здесь и далее процент посчитан от общего количества сообщений о блокировке за последний год. Второй причиной по уровню раздражения банковских клиентов стали недостаточная компетентность и равнодушие сотрудников – 17,73% сообщений. Пользователи отмечали, что операторы банков не способны помочь при блокировке и отправляют от одного отдела к другому, не заинтересованы в решении проблем клиентов. Почти столько же сообщений с недовольством – 16,14% публикаций – про невозможность дистанционного решения проблемы. Пользователи отмечали, что поддержка в данном случае бесполезна, так как операторы ничего не поясняют и направляют в офис. Больше всего негатива это вызвало у клиентов, находящихся на большом расстоянии от офисов банков, а также клиентов со сложностями передвижения (инвалидов, пенсионеров). Большое количество пользователей возмущено отказом банков выдавать денежные средства с заблокированных карт и счетов – 12,27% сообщений. Многие оставались без средств к существованию, так как хранили все финансы в одном банке. Также 10,45% пользователей сообщали об игнорировании со стороны банков и невозможности дозвониться до поддержки. лиентам обещали, что банк позвонит в течение нескольких дней и сообщит о результатах решения проблемы, но зачастую специалисты переставали отвечать на звонки и в чатах приложения. Клиенты выражали полное непонимание ситуации. Значительная доля пользователей высказывала недоволь ство неадекватными требованиями по предоставлению документов и некорректными вопросами от техподдержки – 8,3% сообщений. Про полный отказ в разблокировке и даже прерывание банком сотрудничества сообщали 7,05% пользователей. 3,75% клиентов жаловались на большую комиссию за вывод собственных средств, заблокированных по ошибке банка.

Самые популярные жалобы пользователей соцсетей

На хамство, угрозы и давление сотрудников указывали 3,52% пользователей. Выявлены 2,39% сообщений о многократных блокировках. Были случаи, когда банк снова блокировал карты и счета клиента сразу после их разблокировки. На хамство, угрозы и давление сотрудников указывало 3,52% пользователей. Также 2,39% сообщений о многократных блокировках. Были даже случаи, когда банк снова блокировал карты и счета сразу после их разблокировки. В результате мониторинга также получены данные о доле сообщений пользователей со случаями, когда блокировка карты и переводов помогла остановить мошеннические действия. Рассказали о подобных ситуациях 15,6% пользователей из общего количества, заблокированных на основании ФЗ-161.

Алёна Лёвочкина, руководитель Аппарата Независимого профсоюза «Новый труд»

— Банкам необходимо трансформировать корпоративную культуру в сторону просвещения своих клиентов, поскольку в текущих условиях они становятся больше, чем просто бизнес. Банки - практически «кузница» новых предпринимательских кадров. От их решения зависит будущее мелкого бизнеса, и они не могут позволить себе быть предвзятыми, слишком высока цена для граждан и в конце концов для них самих.

Часть III. Краткие итоги и выводы

Итог 1. Количество сообщений пользователей о блокировке счетов,

карт и переводов активно растёт – в мае 2025 года прослеживалось на 193,7%

больше упоминаний в соцсетях о блокировках по сравнению с тем же месяцем в

2024 году.

Вывод – граждане плохо информированы относительно

требований законодательства в вопросах противодействия легализации

доходов, полученных преступным путем, а так же о деятельности национальной

платёжной системы (в ча сти борьбы с незаконным предпринимательством и

мошен ническими действиями).

Итог 2. Основная причина

блокировок (35,5%) – подозрение в отмывании средств (на основании ФЗ-115,

антиотмывоч ного закона). Чуть меньше – 33,8% – подозрение в соверше нии

мошеннических операций (на основании ФЗ-161, закон о национальной

платёжной системе). На 3-ем месте – требо вания ФССП и наличие долгов

(7,6%).

Вывод – прозрачность финансовых операций увеличилась,

но механизм ещё несовершенен и страдают, в том числе невиновные граждане.

Идёт процесс формирования новой финансовой культуры поведения.

Итог 3.

Наибольшее количество жалоб в соцсетях вызвала работа специалистов

Альфа-Банка – 20,91% жалоб от поль зователей из общего числа сообщений о

блокировке, на 2-ом месте – ВТБ (12,73%), 3-ем – Сбербанка (9,43%). Самым

клиентоориентированным банком в решении про блем с блокировками, по мнению

Интернет-пользователей, является Совкомбанк (45,95%). На 2-ом – Сбербанк –

24,62%, 3-ем Т-Банк – 23,68%.

Вывод – в настоящее время

крупные банки используют множество цифровых инструментов, что в одном

случае позволяет оперативно решать проблемы клиентов, но, с другой

стороны, ведёт к исчезновению человеческой ком муникации, которая нужна,

чтобы разрешать спорные, не однозначные ситуации. Участие искусственного

интеллекта здесь создаёт новые риски и потенциальные сложности в случае

судебных разбирательств, так как не до конца оче видно, кто будет нести

ответственность за его ошибки.

Итог 4. Самые популярные

жалобы пользователей социаль ных сетей в части блокировок связаны с долгим

ожиданием разблокировки (20,23%), недостаточной компетентностью БАНКИ vs

ЛЮДИ Как в борьбе с серым капиталом не погубить невинных? Исследование.

Июнь 2025 г. 14 и равнодушием банковских сотрудников (17,73%), необхо

димостью личной явки в отделения банков (16,14%), недо бросовестным, по

мнению граждан, удержанием средств (12,27%), игнорированием запросов

клиентов (10,45%), не адекватными вопросами и требованиями техподдержки

(8,3%), необоснованным отказом в разблокировке (7,05%), большой комиссией

(3,75%), хамством сотрудников (3,52%), многократными блокировками (2,39%).

Вывод – банкам необходимо трансформировать корпора тивную

культуру в сторону просвещения клиентов и пер сонала, поскольку в

настоящий момент условия, предлага емые банками, значимым образом

определяют развитие малого бизнеса.

Саид Гафуров, руководитель Независимого профсоюза «Новый труд»

— На самом деле, хотя это может кому-то показать ся странным, в российском банковском секторе ситуация с блокировками карт, счетов и переводов несколько лучше, чем, например, в Европейском союзе или других странах с развитой бюрократией. Скажем, в Египте, где клиенты банков из числа самозанятых и платформенно занятых оказываются в самом прямом смысле слова беззащитными перед финансовыми организациями.Но это ни в коем случае не должно позволить нам расслабляться в отношении непонятных или даже незаконных блокировок со стороны российских финансовых организаций. С одной стороны, это закономерное последствие динамичной цифровизации. Но здесь неизбежно будут появляться и «болезни роста». Важным является в прямом смысле слова «безличное», без содержательного участия сотрудников банков, принятие решение о блокировке алгоритмами – того самого «искусственного интеллекта» и автоматических регламентов процедур в банках. Но и здесь положение дел несколько лучше, чем, скажем, в США, ЕС или Индии. Там проблема стоит настолько остро, что её потребовалось вынести для специального рассмотрения на предстоящей сессии Международной организации труда в части достойного обеспечения труда. Продвинутость российской школы прикладного программирования и традиция тщательного исследования автоматических программ и процедур способствует большему соответствию требованиям здравого смысла и объективной реальности социальных взаимоотношений платформенно занятных и кредитных учреждений. Но «лучше, чем в Европе» не значит, не может значить и не должно значить «хорошо», «лучше, чем у них, значит оставляем, как есть». Проблемы острые и по мере роста числа самозанятых и платформенных занятых они становятся острее. Банковский сектор вообще и Банк России, как мегарегулятор, должны больше ориентироваться на понятие здравого смысла. Нашим лозунгом должно стать: «Регламенты для человека, а не человек для регламентов».

Часть IV. Предложения по совершенствованию правового поля

На основе данных, полученных в ходе исследования «Бан ки vs. Люди. Как в

борьбе с серым капиталом не погубить невинных?», и на основе обращений

граждан в статусе са мозанятых и ИП, Независимый профсоюз «Новый труд»

дополнительно подготовил пакет предложений для совер шенствования

правового поля в части банковского обслу живания этой категории

трудящихся. Он включает следую щие предложения.

Первое. Закрепить за самозанятыми неприкосновенную минимальную

сумму денежных средств в размере МРОТ (С 1 января 2025 года минимальный

размер оплаты труда в России составляет 22 440 рублей в месяц), которая бу

дет доступна для использования в случае блокировки карт и счетов, если

плательщик налога на профессиональный доход не имеет другой постоянной

работы. Этот подход должен уравнять самозанятых в правах с трудящимися по

Трудовому кодексу, у которых по закону запрещено изымать прожиточный

минимум даже в случае долгов.

Второе. Включить данные о

самозанятых в светофор Бан ка России – платформу «Знай своего клиента»,

(делит ком мерческие компании и ИП на три группы риска проведения

подозрительных операций – зелёный, жёлтый, красный – и позволяет оценить

их благонадежность). В качестве аль тернативы можно создать отдельную

систему самозанятых на базе ФНС.

Третье. Обязать все банки

создать инструменты для массо вого сбора средств во избежания ошибочных

блокировок граждан (в том числе самозанятых и ИП) при сборе средств на

садик, школу, похороны и т.п.

Четвертое. Разработать законные

механизмы для круп ных покупок ИП в качестве физического лица и позволить

ИП вести личные споры по нарушению прав потребителя в гражданском суде, а

не в Арбитражном, даже если оплата была произведена с бизнес-счёта.

ПОЯСНЕНИЕ: В настоящий момент, чтобы совершить крупную покупку, предпринимателю нужно запросить разрешение Банка России на расширение лимита и предоставить документ, доказывающий, что будет совершена покупка. Вывести средства, например, одномоментно на приобретение автомобиля, со счёта нельзя, это противоречит методическим рекомендациям Банка России. В итоге ИП урезаны в правах и не могут так просто купить себе авто, например, по объявлению у частника. Аналогично и с ремонтом. Банк в большинстве случаев настаивает на оплате еще и с бизнес-счёта, что в случае некачественного оказания услуг приведёт предпринимателя в Арбитражный суд, в котором судебные издержки будут выше.

Пятое. Разрешить индивидуальным предпринимателям проводить банковские операции по выплате заработной платы сотрудникам из средств заблокированного счёта, так как в случае, если ИП стал нарушителем закона, сотрудники, добросовестно выполняющие свою работу, не должны не сти последствия за его сомнительные действия. Тем более, что ситуация с долгами по заработной плате в масштабах страны достаточно непростая.

ДЛЯ СПРАВКИ: По данным Росстата на конец апреля 2025 года, задолженность по заработной плате в России составила 1,481 млрд рублей. Из этой суммы на долги, образовавшиеся в 2025 году, приходится 616 млн рублей (41,5 %), в 2024 году — 494,4 млн рублей (33,4 %), в 2023 году и ранее — 371,5 млн рублей (25,1 %).

Шестое. Обязать банки маркировать участие искусственно го

интеллекта в решениях по блокировкам, так как это позволит гражданам,

самозанятым и индивидуальным предпринимателям в дальнейшем эффективнее

защитить своиправа и настаивать на непосредственном участии человека в

спорных ситуациях, что исключит ошибки пока ещё несовершенной технологии.

Седьмое. Усовершенствовать опыт саморегулирующих компаний (СРО).

Рассмотреть возможность создания подобных объединений для самозанятых.

Прямую банковскую блокировку членов СРО запретить. Оставить возможность

данных решений только после официального решения СРО, которое не сможет

подтвердить добросовестность участника объединения кредитному учреждению

ПОЯСНЕНИЕ: СРО – это некоммерческая организация, которая объеди няет компании или ИП одного вида деятельности, напри мер, в строительной сфере или аудите. Саморегулирую щие компании разрабатывают правила и стандарты деятельности. Участие в СРО само по себе предполагает проверку бизнеса и должно исключить компоненты неза конной деятельности в виде отмыва средств и спонсиро вания терроризма. Участие экспертной стороны может сбалансировать интересы рынка и не позволит банкам под видом проверок безопасности избавляться от конку рентов, превышать полномочия.

Попробуйте ПрессИндекс бесплатно

Оставьте заявку на тестовый доступ и посмотрите, как можно удобно и быстро решать ваши задачи с помощью нашей системы мониторинга и аналитики.

Получить тестовый доступ